*Publicado originalmente en agosto 2017

El bloque de partidos de derecha presentó una propuesta de reforma del sistema previsional que la presentan como un conceso de las propuestas que se han presentado. Sin embargo, al ver el contenido de la propuesta se pueden reconocer los planteamientos de la presentada por ASAFONDOS y la ICP. Con el agravante que ahora se vocifera con más engaños a la clase trabajadora, como ha sido el sistema privatizado de pensiones desde su origen.

En primer lugar, es necesario reconocer que la actual estructura sobre la que se erige la política fiscal está preñada de contradicciones que la llevan al borde de la insostenibilidad cada año. El mecanismo utilizado para ir sorteando estos desbalances a ha sido el incremento de la deuda pública. Es importante identificar entonces que el origen de esta situación se encuentra en la recomposición neoliberal del Estado salvadoreño desde 1989.

Se privatizaron empresas públicas, se creó un marco regulatorio cada vez más permisivo con los grandes capitales con amplias exenciones fiscales, se cargó impositivamente más a los hogares. Como resultado de estas reformas el esquema tributario actual se sostiene a partir de la tributación de los hogares para subsidiar a las empresas acogidas bajo el marco de incentivos fiscales.

Sin dudas un esquema que deteriora la capacidad de compra presente de los hogares. Sin embargo, tal como funciona el capitalismo, si existe una oportunidad para ampliar su órbita de acumulación será aprovechada. Precisamente eso fue lo ocurrido con el sistema previsional.

Las pensiones no son más que un salario diferido que se devenga al final de la vida laboral del trabajador o trabajadora. Se puede decir, entonces, que las pensiones son parte del valor de la fuerza de trabajo y la lucha sobre la definición de un determinado sistema de pensiones es pare de la lucha social sobre la determinación del valor de la fuerza de trabajo.

Tenemos un sistema de pensiones que fue utilizado para ampliar la órbita de acumulación del capital y despojar a los trabajadores de parte del valor de su fuerza de trabajo. El salario diferido pasa a manos privadas y, por tanto, una porción del valor de la fuerza del trabajo, además de la explotación del plusvalor, se vuelve ahora un fondo de acumulación de rentabilidad, pero, sobre todo, un fondo de apalancamiento para la especulación financiera.

Se privatizan los fondos de pensiones y generan un problema fiscal que se viene arrastrando con un sistema previsional social y financieramente insostenible para la clase trabajadora y el Estado. No obstante, el monto de las utilidades obtenidas en el período 2000/2014 les permitió a las AFP recuperar el capital social invertido 8.8 veces, lo cual equivale a una rentabilidad anual promedio de 59%; indicador que no se repiten en ninguna otra actividad económica.

“La privatización de las pensiones que se realizó en 1997 con la aparición de las AFP, no resolvió el tema previsional; lejos de ello, lo condujo a un diferimiento de la crisis, trasladando hacia adelante en el tiempo el estallido de la crisis fiscal. Desde muy temprano la privatización mostró su inviabilidad, se le ha realizado una serie de modificaciones, al menos cuatro, cuya finalidad fue prolongar la agonía y nunca fueron realizadas con el propósito de corregir sus deficiencias de origen” (UCA, 2016)[1].

La privatización de las pensiones ha supuesto una fuerte presión sobre el endeudamiento, la deuda del Sector Público No Financiero (SPNF) ha pasado de 9,332.52 millones de dólares en 2009 a 12,619.6 millones en 2016, un aumento del 35%, pero que le permite estabilizarse alrededor del 46% del PIB. Sin embargo, la deuda del Sistema Público Financiero, donde están incluidas las pensiones, ha incrementado un 61%, pasando de 1,634.1 millones de dólares en 2009 a 4,725.76 millones de dólares en 2016, que implica un aumento del peso de esta deuda de 7.9% del PIB a 17.6% del PIB.

Según cálculos propios, tomando datos de las instituciones públicas (Ministerio de Hacienda y Superintendencia de Pensiones), la deuda previsional del Estado al año 2016 totalizaba 24,664 millones de dólares, lo que hace que la dimensión real de la deuda del SPNF sume, en el año 2016, US$ 42,065 millones, lo que hace que la relación del PIB con la deuda del SPNF se dispare al 155%, y muestra la gravedad del problema de la deuda.

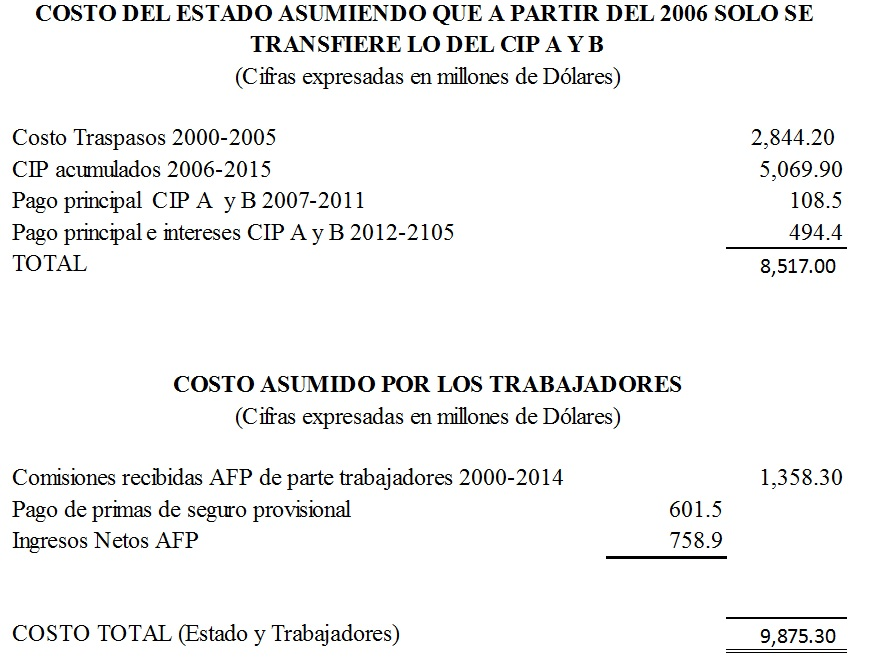

Además, el Sistema de Ahorro Privado actual le ha costado a los trabajadores y trabajadoras un desembolso o pago a las AFP y Compañías de Seguros de $1,358.30 millones de dólares. Adicional a este costo de la clase trabajadora, el Estado por su parte ha hecho desembolsos al Sistema Privado de Ahorro Individual, $8,517.00 millones de dólares, lo anterior implica que la privatización de las pensiones ha tenido un costo total para los trabajadores y el Estado de $9875.30 millones de dólares.

Esto no ha generado ningún resultado positivo a la clase trabajadora, eso lo podemos ver en el hecho concreto que, del total de 99,736 pensionados por vejez, 53,262 tienen pensiones entre $507.6 y $207.6; por otra parte, 31,377 personas con pensiones de vejez de apenas $207.6, y todavía lo más grave hay 24,842 personas con pensiones por vejez inferiores a los $207.6. Lo anterior permite concluir que el 78.3% de los pensionados por vejez están entre la pobreza y la miseria. E incluso, del total de personas afiliadas a las AFP en el sistema privado de pensiones, que totalizaban 1,511,144, se registra que el 78.4% de la población afiliada sólo tendrá derecho a pensión mínima.

Es necesario recordar que esto se generó a partir de que, en el año 1996 durante el Gobierno del expresidente Calderón Sol, se aprobó la ley SAP (Sistema de Administración de Pensiones), en la que se estableció el traslado, a las empresas privadas, los fondos de pensiones acumulados en el ISSS de los cotizantes del anterior sistema de pensiones. En esa fecha el Estado se comprometió a pagar una deuda por un total de 24,043.97 millones de dólares.

En el año 2001 el gobierno se dio cuenta de la incapacidad financiera con la que contaba para pagar el compromiso anual, ya que los primeros años erosionaron las reservas técnicas del ISSS y era inviable poder hacer esos pagos, por lo que en diciembre del 2001 se aprueba el decreto 664, mediante la forma de pago de los certificados de traspaso, por lo que el Estado se ve obligado a monetizar la deuda de pensiones.

Pero con los bonos que se comenzaron a emitir a partir del año 2002 (que debían ser aprobados por la Asamblea Legislativa y que requerían el acuerdo del partido FMLN) este comenzó a denunciar el problema del endeudamiento público y a condicionar su incremento, por lo que en septiembre del 2006 se crea el decreto 100, que establece una nueva modalidad de financiamiento de obligaciones previsionales, por medio de la creación del fideicomiso que le da vida a los CIP (FOP).

A partir de este decreto, los valores emitidos para cubrir los traspasos de los fondos de pensiones CIP se vuelven inconstitucionales, dado que estos no llegan para su aprobación a la Asamblea Legislativa, por lo que se ponen en riesgo los fondos de pensiones de los trabajadores y empleados del país, pues estos valores no cuentan con la garantía del Estado. Podemos ver cómo se vuelve perverso el proceso de endeudamiento previsional, ya que de esta forma se convierte en bonos que pagan altos intereses. Esos bonos los adquieren las AFP (Administradoras de Fondos de Pensiones), y cada vez que el Estado les va a pagar, como no tiene liquidez ni le dan los impuestos para eso, este se endeuda.

Según las proyecciones del Ministerio de Hacienda, en el 2030, solo la deuda previsional, va a exigir un servicio de la deuda de más de mil millones de dólares al año.

El monto de las transferencias que se han realizado para el pago de las pensiones y, las emisiones que se han realizado de los CIP A y B, han permitido establecer el monto de la deuda previsional, al 2013, de US$ 24,104 millones. Es importante señalar que dicho monto es similar al de la deuda previsional (al valor presente publicado por la Superintendencia de Pensiones), el cual fue de US$ 24,085 millones.

La propuesta que presenta el bloque de partidos de derecha implica un aumento de la tasa de cotización, del 13% al 15%, tal como la propuesta de la ICP, con un peso del 7.25% a cargo de los trabajadores y 7.75% al empleador. De esas cotizaciones, el 2% serán para las comisiones de las AFP y 2% para la creación de la Cuenta de Garantía Solidaria, a cargo del empleador. El 7.25% de aporte del trabajador se suma a la cuenta individual y se evidencia el primero de los engaños. Argumenta que la tasa de cotización a la cuenta individual se complementaría con un 3.75% para llegar al 11% (actualmente es el 10.8%), sin embargo, esto sería a partir de 2050. La propuesta asume un aporte patronal a la cuenta individual del 0.75% hasta 2020 con incrementemos escalonados hasta lograr los 3.75% en 2050.

Lo anterior, es un calco de la propuesta de la ICP y deja la cotización a la cuenta individual a un 8% que tendría como consecuencia pensiones aún más bajas de las que resultan del sistema actual, que son ya pensiones de hambre.

Otro de los elementos que se presentan como ventajosos es la creación de la Cuenta de Garantía Solidaria también administrada por las AFP, una cuenta que tendría que pagar pensiones de longevidad, las pensiones de vejez en segunda etapa, el pago de los certificados de traspaso y de traspaso complementario, las pensiones mínimas, por sobrevivencia, beneficios económicos permanentes y cotizaciones al régimen de seguridad social del ISSS. Sin embargo, no dicen que la forma en la que se financia disminuiría la pensión que se percibiría a futuro y representaría, de facto, un impuesto a las pensiones que ya se reciben.

Aducen, los miembros de la derecha política, que la propuesta incluye un beneficio de pensiones de longevidad para contar pensiones vitalicias. Sin embargo, esto solamente busca legitimar la disminución de las pensiones, ya que este beneficio solo lo tendrían quienes tienen más de 20 años jubilados, esto es, que tengan 80 años las mujeres, y 85 los hombres. Con esperanza de vida inferior a los 80 años, este supuesto beneficio no implica reales aportes a la población.

Un constante reclamo de la derecha es el bajo rendimiento que generan las pensiones invertidas en CIP del Estado y frente a eso proponen un esquema multifondos que da la capacidad de invertir hasta el 45% de los fondos de pensiones de los aportes de los trabajadores hasta 35 años en instrumentos de renta variable, y abre la puerta a inversiones en el mercado financiero internacional, incluso de derivados. Pero es necesario recordarles a estos representantes de la burguesía oligárquica que el rendimiento que pagan los CIP, por ley fue fijado a la tasa de referencia internacional LIBOR más una renta fija, esto significaba cerca del 7% en ese momento. Cuando la crisis financiera internacional la tasa LIBOR cayó a 0.25% y, por tanto, el rendimiento de las pensiones. EL BAJO RENDIMIENTO DE LAS PENSIONES ES UN PROBLEMA CREADO POR EL MERCADO FINANCIERO INTERNACIONAL al que ahora le quieren apostar.

En la propuesta se crearían dos comités de seguimiento al sistema previsional, el Comité de Riesgo y el Comité actuarial, ambos con representación empresarial, en la que la propuesta asigna su elección a la gremial empresarial más representativa, es decir, que buscan que la ANEP sea decisora en temas previsionales.

Mantienen también la posibilidad de utilizar un anticipo de saldo de la cuenta previsional de hasta el 25%. Para comenzar, esto implica dejarle a las AFP una capacidad de entidad bancaria y dar otra forma de sacar ganancias de la clase trabajadora. Pero además, si se hace uso de este mecanismo las personas tendrían que diferir su jubilación hasta 5 años más, dependiendo del monto del adelanto que falte reintegrar.

En definitiva, la propuesta presentada por el bloque de partidos de derecha es solamente un disfraz de la propuesta de ASAFONDOS, con la intención política de opacar la participación de esta gremial, pero que termina beneficiando a quienes más se han beneficiado del esquema privatizado de pensiones, las AFP.

La propuesta desde ADESES, como fue presentada en Pensiones para Todos, se manifiesta como un proceso, considerando en primer lugar a la persona humana, como lo establece el artículo 1 de la Constitución de la República. Por consiguiente, se trata de recuperar la solidaridad, introducir la universalidad y rescatar las finanzas públicas, quitándole al Estado la insostenible carga financiera que implica el modelo actual. Por supuesto, siendo respetuosos de los derechos adquiridos por las AFP y de quienes decidan libremente seguir siendo miembros de esas entidades, totalmente a su riesgo personal, sin ninguna garantía de última instancia si las AFP quiebran, o les dan unos rendimientos bajos, o pierden sus pensiones por shocks financieros.

La pertenencia a uno u otro sistema de pensiones debe ser totalmente voluntaria y libre, por consiguiente, las personas que así lo decidan podrán cotizar en el sistema público y si quieren seguir ahorrando a su propio riesgo en las AFP lo pueden hacer libremente. Este ahorro no tiene ninguna relación con la obligación que la Constitución impone al Estado sobre las pensiones, en cuanto a que este es un servicio social, un servicio público de carácter obligatorio.

El actual sistema de ahorro para pensiones que en realidad se convertirá en un Sistema de Ahorro para la Vejez, con las reformas que proponemos adelante, continuaría operando para quienes quieran seguir o afiliarse a esta opción, esto como un servicio privado, como una mercancía, no como un servicio social. Será necesario hacer una campaña clara de los beneficios y riesgos, tanto del Sistema de Ahorro para la Vejez, como del sistema de capitalización colectiva.

Proponemos un sistema de capitalización colectiva porque es viable y tiene la ventaja de dar mejores prestaciones a los trabajadores, pero aun, porque desde el 2006 en la práctica los dos sistemas (el público y el privado), funcionan como un solo sistema de capitalización colectiva, esto pasó con la decisión de financiar el sistema público con las cotizaciones del sistema privado.

Es necesario crear la institucionalidad necesaria para que una sola entidad del Estado asuma la obligación de administrar las cotizaciones para pensiones de los trabajadores públicos y privados, que libremente lo deseen, volviendo al sistema de capitalización colectiva y de pensión definida; este sistema de pensiones debería tener las siguientes características:

a) Debe ser administrado a partir de la constitución de un fondo independiente, a cargo de la nueva entidad, el cual se nutra de las cotizaciones y los ingresos que generen las inversiones de los recursos del fondo.

b) Esta nueva institucionalidad debe estar fundamentada en la solidaridad, por consiguiente, la base sobre la cual debe calcularse la cotización no debe tener límite respecto del monto del salario.

c) El derecho a tener una pensión se fundamenta en el tiempo cotizado y debe haber un mínimo de años cotizado para optar a una pensión, sin condición de la edad; esto es importante porque contribuye a diferenciar los riesgos laborales a que están sometidos los trabajadores, por ejemplo, si se pone como mínimo tener una edad de 60 años, un trabajador de la construcción está en desventaja con una persona con formación académica (un técnico en laboratorio clínico, por ejemplo), porque el primero entra al mercado laboral a muy temprana edad y si se le pone como condición que tenga 60 años para tener derecho a la pensión, seguramente no podrá gozar de ella o si la logra obtener será por muy poco tiempo, porque el desgaste físico de su trabajo ha sido intenso, en cambio, el técnico entra más tarde al mercado laboral, pero como su trabajo no requiere de gran desgaste físico, podrá gozar de su pensión a mayor edad que el obrero de la construcción. Por otra parte, acumular 60 años de edad cotizando en el mercado de trabajo de la construcción es muy poco probable, dado que a los 35 o 40 años de edad el trabajador generalmente ya no es contratado; esto es igual en el sector servicio y en el sector industrial en general.

d) El monto de la pensión debe estar basado en un promedio de los últimos salarios devengados por el futuro pensionado, en relación con el tiempo cotizado, porque el salario es la mejor medida del nivel de vida de una persona y ese nivel de vida es precisamente lo que hay que garantizarle al trabajador; pero también deben regularse en el sentido de poner límites a las pensiones en aquellos casos en que el asalariado tiene la capacidad de decidir o de influenciar el monto de su salario, para evitar pensiones excesivas.

e) Cuando un trabajador decida trasladarse del sistema de capitalización colectiva al sistema de ahorro para pensiones no tendrá derecho a reclamar sus cotizaciones; tampoco el sistema de capitalización colectiva le exigirá cotizaciones cuando un trabajador decida trasladarse del sistema de ahorro para pensiones al sistema de capitalización colectiva, pero no contará el tiempo cotizado en el sistema de ahorro para pensiones para optar a una pensión.

f) La ley debe dar los criterios básicos que regulen el tipo de instrumentos y los tipos de emisores que pueden ser adquiridos con las cotizaciones de los trabajadores, asegurando una rentabilidad adecuada y un riesgo moderado.

g) El sistema de capitalización colectiva debe ajustar cada año la pensión mínima por la inflación anual registrada en El Salvador, en el mismo evento en que se aprueba el Presupuesto General de la Nación

f) El Sistema de ahorro para pensiones, que se convertirá en un Sistema de Ahorro para la Vejez. Este sistema ya cuenta con la institucionalidad necesaria y suficiente para operar, por consiguiente, de lo que se trata es de introducirle algunas reformas como aplicar los conceptos fundamentales de contabilidad a las AFP respecto a lo devengado de las comisiones. Ya no se puede tolerar que las AFP contabilicen las comisiones sobre la base de efectivo. El concepto de lo devengado dice: “Los ingresos se reconocen hasta que se han devengado y los costos cuando se ha incurrido en ellos”; por lo tanto, deben diferir las comisiones que no han devengado. Además, eliminar las responsabilidades patrimoniales que tiene el Estado.

Las pensiones para el retiro son un derecho que se ha adquirido a través de la lucha de la clase trabajadora, para asegurar una vida digna cuando las trabajadoras y los trabajadores terminan su vida laboral. No son una mercancía para que las AFP hagan sus negocios, mucho menos, para alimentar una perversa lógica de especulación financiera.

[1] Departamento de Economía UCA (2016). Análisis socioeconómico de El Salvador. Segundo Semestre de 2015. UCA, Antiguo Cuscatlán.